Nun befinden wir uns im Jahr 2020 und die Zeit drängt noch mehr, wie durch die Vielzahl von Studien über den Klimawandel sich die Öffentlichkeit mehr mit den Folgen des Klimawandels auseinandersetzt. Wir alle haben verstanden, vor welche Herausforderungen uns die globale Erwärmung stellt. Sustainable Finance in der Versicherungsbranche ist keine Ausnahme. Auf der einen Seite spüren sie als Anbieter von Risikoschutz die Folgen des Klimawandels, und auf der anderen Seite sind sie einer der größten institutionellen Investoren der Welt. Mit diesen beiden Funktionen können sie durch ihre Investments die CO2 Emissionen aktiv reduzieren. Das schwierigste bei dieser Aufgabe ist es die Nachhaltigkeitsrisiken sinnvoll zu definieren. Damit beschäftigen sich das Risikomanagement und/oder AktuarInnen.

Was zählt zu den Nachhaltigkeitsrisiken? Im Allgemeinen sind das die Ereignisse aus den Bereichen Umwelt, Soziales oder Unternehmensführung, deren Eintreten negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation eines Unternehmens haben können. Das Akronym ESG steht für Environmental, Social and Governance. Die klassischen ESG Risikokategorien sind in Form von physischen Risiken und Transitionsrisiken. Physische Risiken ergeben sich sowohl im Hinblick auf einzelne Extremwetterereignisse als auch auf langfristige Veränderungen klimatischer und ökologischer Bedingungen (Bsp. Stürme, Hagel, Waldbrände). Transitionsrisiken entstehen aus der Umstellung auf eine kohlenstoffarme Wirtschaft durch politische Maßnahmen, Verwendung der neuen Technologien oder Konsumverhalten der Bevölkerung. Zu den potenziellen finanziellen Auswirkungen gehören die Veränderungen in der Nachfrage nach Produkten und Dienstleistungen, Produktion, Ressourcen und Definierung der Preise.

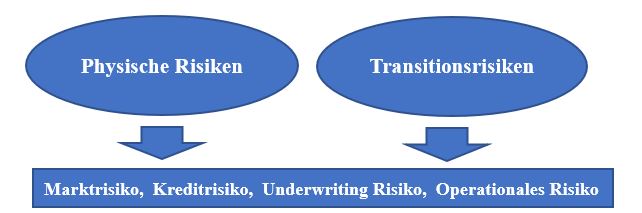

Laut 2-Stufen-Ansatz wird die Auswirkung des ESG-Risikos auf die Businessaktivität gemessen und einer der existierenden Kategorien zugewiesen.

Beispiel für Zuweisung der ESG-Risiken:

Welche Maßnahmen können die institutionellen Investoren treffen, um diese Risiken zu minimieren?

- Screening: Ausschließung der Sektoren mit erhöhtem ESG-Risiko (Blacklisting);

- Best-in-Class-Investment: Form von „inklusivem“ Screening. Investoren kaufen Emittenten, die ESG Kriterien erfüllen;

- Deinvestment: Verkauf oder Reduzierung von Portfoliokomponenten in bestimmten Sektoren oder Branchen, die nicht ESG-konform sind;

- Engagement: Alternative zur Deinvestition: Nutzung der Aktionärsrechte (z. B. Stimmrechte) um die Strategie der Emittenten zu beeinflussen;

- Thematisches Investment: Erhöhung von Portfoliokomponenten in bestimmten Sektoren oder Branchen, die besonders ESG-konform sind;

- Allgemeine ESG Integration: explizite Berücksichtigung von ESG-Risiken im Auswahlverfahren.

Zu den erfolgreichsten Tools der Identifizierung der Nachhaltigkeitsrisiken zählen die Szenarioanalysen, Stress Tests, Offenlegung und Steuerung des CO2-Fußabdrucks und aktive Nutzung von ESG-Ratings.

Vor allem AktuarInnen können mit ihrer Fähigkeit, viele Disziplinen in ihre Überlegungen zu Klimarisiken integrieren. Dafür sind einheitliche Berichtspflichten der Unternehmen sowie wissenschaftliche Studien notwendig, wobei die Datenqualität eine entscheidende Rolle im Verbesserungsprozess der Modelle spielt.

Die zunehmende Bedeutung der ESG-Kriterien ist ein Trend, der in den nächsten Jahren nicht nur Investoren, sondern auch alle Unternehmer betreffen wird. Jeder trägt die Verantwortung die Kriterien richtig einzuschätzen und Entscheidungen nachhaltig zu treffen.

– Foster young leadership in future mathematics –